Архив

АрхивМонголд банкнаас зээл аваагүй хүн ховор болжээ. Оюутнууд л гэхэд 70 мянгаа барьцаалж, хэрэгцээт зүйлээ авдаг бол малчид нь малаа банкинд даатгаад хүүхдээ сургадаг. Харин дундаж насныхан байраа томсгох, машинаа сайжруулахаар өөрт байгаа зүйлээ барьцаалсаар.

Арилжааны банкнаас зээл авах хүсэлтэй иргэд хамгийн түрүүнд тухайн банкны зээлийн хүүг лавладаг. Гэтэл арилжааны банкууд зээл олгохдоо зээлийн шимтгэл, хураамж, даатгал гэх мэт бусад нэмэлт зардлыг зээлдэгчээс гаргуулдаг. Эдгээр төлбөрийг зээл авахдаа нэг л удаа төлөх тул дарамт болохгүй гэж олонх иргэд ташаа ойлгосоор ирсэн. Авч байгаа зээлийн бодит өртөг банкнаас зарласан зээлийн хүүнээс ямагт давдгийг иргэд анзаардаггүй.

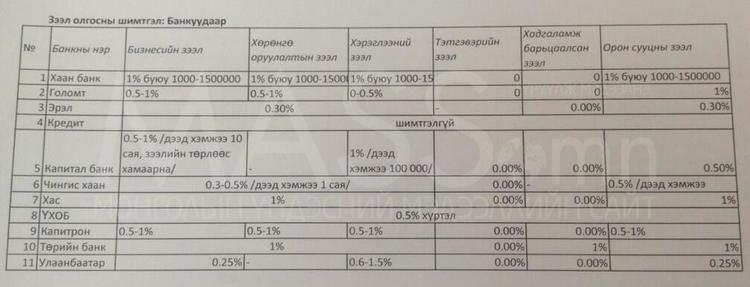

Банкууд зээл олгохдоо зээлийн шимтгэл, хураамж, даатгал гэх мэт бусад нэмэлт зардлыг зээлдэгчээс гаргуулдаг

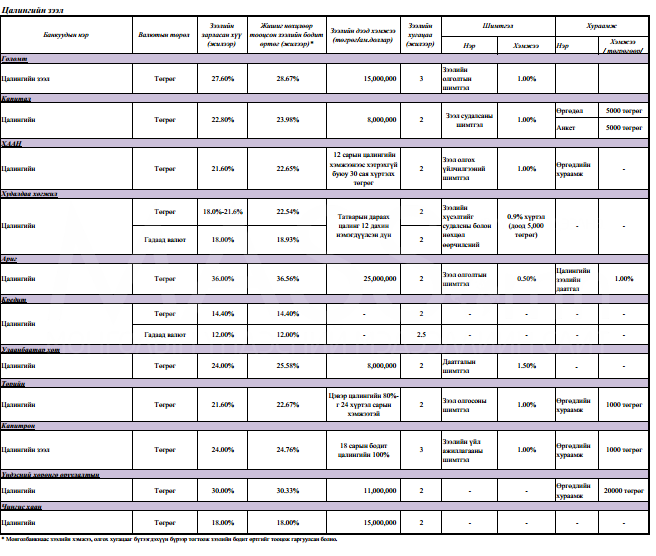

Банкуудын шимтгэл, хураамжийн хэмжээ харилцан адилгүй. Иймд зээлийн бодит өртөг ч өөр өөр. Жишээ нь, найман хувийн хүүтэй орон сууцны зээл олгож байгаа арилжааны банкууд зээлдүүлэгчдээс зээлийн үнийн дүнгийн 0,25-1 хүртэл хувьтай тэнцэх шимтгэл авдаг. Мөн зээлийн хураамж нь 5-10 мянган төгрөг байх жишээтэй. Иймд зээлийн бодит өртөг буюу зээлдүүлэгчийн төлөх мөнгөн дүн харилцан адилгүй болдог. Тэгэхээр иргэд банкны зээлийн эдийн засагчаас “Танай зээлийн хүү хэд вэ” гэж асуухын оронд “Танай зээлийн бодит өртөг хэд вэ” гэж асууж занших хэрэгтэй юм.

Авч байгаа зээлийн бодит өртөг банкнаас зарласан зээлийн хүүнээс ямагт давдгийг иргэд анзаардаггүй.

Энэ оны нэгдүгээр сараас өмнө арилжааны банкууд зээлийнхээ бодит өртгийг олон нийтэд ил тод мэдээлэх үүрэг хүлээдэггүй байв. Тэгвэл “Банкны хүү бодох аргалчлал, хүү, шимтгэл, хураамжийн мэдээллийн ил тод байдлын журам”-ыг бүх банк мөрдөж эхэлсэн юм. Энэхүү журам мөрдөгдөж эхэлснээс хойш иргэд энэ талаар дэлгэрэнгүй мэдээлэл авах болсон аж. Гэвч тухайн иргэн нэг болон арван сая төгрөгний зээл авахад нэг хувийн шимтгэл болон 5-10 мянган төгрөгний хураамж авч байгаа юм. Дээрх шимтгэл, хураамжийн мөнгийг банкууд зээл олгоход гаргасан зардал буюу бичиг баримт болон барьцаа хөрөнгө байгаа эсэхийг шалгахад зарцуулдаг хэмээн тайлбарласан юм. Жишээлбэл та 10 сая төгрөгний зээл авахад зээлийн шимтгэл хэмээн 100 мянган төгрөг төлнө. Үнэхээр 100 мянган төгрөгт бичиг баримтын зардал, барьцаа хөрөнгийг шалгах зардал шалгахад ахадсан их мөнгө болж байгаа юм.

“Танай зээлийн хүү хэд вэ” гэж асуухын оронд “Танай зээлийн бодит өртөг хэд вэ” гэж асууж занших хэрэгтэй юм.

Иймд иргэдийн зүгээс арилжааны банкууд зээл олгохдоо авдаг шимтгэл хураамжийг нэг үйлчилгээнд давхардуулан ялгавартай үнэ тогтоон авч байгаа талаар ШӨХТГ хандсан байна. Тус газар хяналт шалгалт явуулхад “Кредит” банкнаас бусад арилжааны 13 банк зээлийн шимтгэл, хураамжийг давхардуулан авч байгааг тогтоосон юм. ШӨХТГ-аас банкууд зээлийн шимтгэл авч болно гэхдээ зээл олгоход гарч байгаа зардлыг үнэн зөв тогтоон нэгдсэн үнэ хурааж авах ёстой гэсэн юм. Учир нь иргэн, аж ахуйн нэгж 100 сая төгрөгний зээл авахад зээлийн шимтгэлийн нэг хувь хэмээн нэг сая төгрөг болно. Үнэндээ банк зээлийн шимтгэл хэмээн авсан нэг сая төгрөгт тохирсон үйлчилгээ үзүүлж байгаа гэвэл үгүй л байх. Банк зээлийн хүүндээ үйл ажиллагааны зардлаа шингээх ёстой шүү дээ. Тэгтэл зээлийн шимтгэл, хураамж гэх зүйлийг гарган ирж, иргэдээс далд аргаар мөнгө “идэж” байгаа юм.

“Кредит” банкнаас бусад арилжааны 13 банк зээлийн шимтгэл, хураамжийг давхардуулан авч байгааг тогтоосон юм

Зээл аваагүй иргэд энэ асуудлыг сайн мэддэггүй байж болох. Харин зээл авсан олонх ШӨХТГ-ын үйл ажиллагааг дуу нэгтэй дэмжин арилжааны банкуудыг хуудуутай ажлыг илчлэхийг шаардаж байна. Түүнээс гадна эдийн засаг, банкны хүү зээлийн талаар мэдлэг дутмаг, мэргэжлийн хүнээс зөвлөгөө аваагүй бидний дутагдалтай тал тэдэнд өгөөш болсоор байна.

Энэ ямар учиртай журам болохоо тодорхой тайлбар хийж чадахгүй байгаа юм

Энэ ямар учиртай журам болохоо тодорхой тайлбар хийж чадахгүй байгаа юм. Банкуудын зүгээс ШӨХТГ-ын гаргасан үндэслэл нь хяналт шалгалтыг хууль, дүрмийн дагуу явуулаагүй, банкуудын нэр хүндэд халдсан мэдээлэл хийсэн хэмээн Захиргааны хэргийн шүүхэд гомдол гаргаад байгаа аж. ШӨХТГ-ын Улсын ахлаг байцаагч Ж.Очирхуягаас хяналт шалгалтыг хэрхэн явуулсан талаар тодруулсан юм.

Монголбанкны есдүгээр сарын зээлийн хүү, шимтгэл, хураамжийн мэдээлэл

“Төрийн хяналт шалгалтын тухай хуулиа бариад хяналт шалгалт хийсэн. Хуулийн дагуу хяналт шалгалт хийсэн эсэхийг шүүхийн байгууллага шийднэ. Өрсөлдөөний тухайн хуулинд хяналт шалгалтыг 60 хоногийн дотор хийж гүйцэтгэнэ. Уг хоногт багтахгүй бол дахин 30 хоногоор сунгаж болно. Зарим нэг банкууд материалаа өгөөгүй тохиолдолд Монголбанкнаас хэрэгтэй зүйлсээ аван дээрх хяналт шалгалтаа гүйцэтгэсэн. Манай газрын зүгээс зээлийн шимтгэлээ бодит зардал дээрээ тулгуурлан ав хэмээн банкуудад мэдэгдсэн” гэсэн юм.

Тэгвэл зээлийн бодит өртөг гэж юу вэ?

Энэ нь тухайн банкнаас анх зарласан хүү, хүү тооцох давтамжийн нөлөө (хүүнээс хүү тооцдог эсэх), шимтгэл, хураамж, бусад нэмэлт зардлын нөлөөний нийлбэр юм. Өөрөөр хэлбэл бодит үйлчилж буй хүүнд харилцагчийн төлж буй шимтгэл, хураамж, бусад нэмэлт зардлыг багтаасан дүн юм.

Санхүүгийн боловсрол нимгэн иргэд зээлийн бодит өртгийг анзааралгүй, хүү багатай ч өндөр зардалтай зээл авсаар байна.

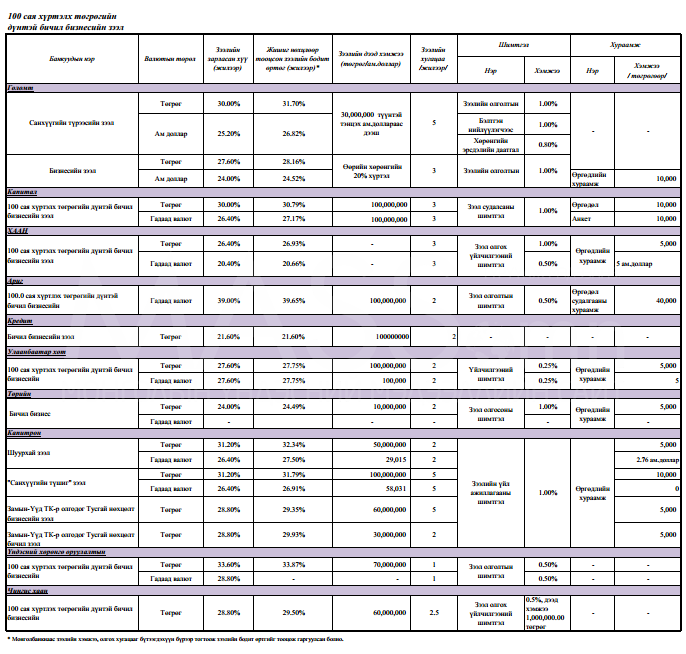

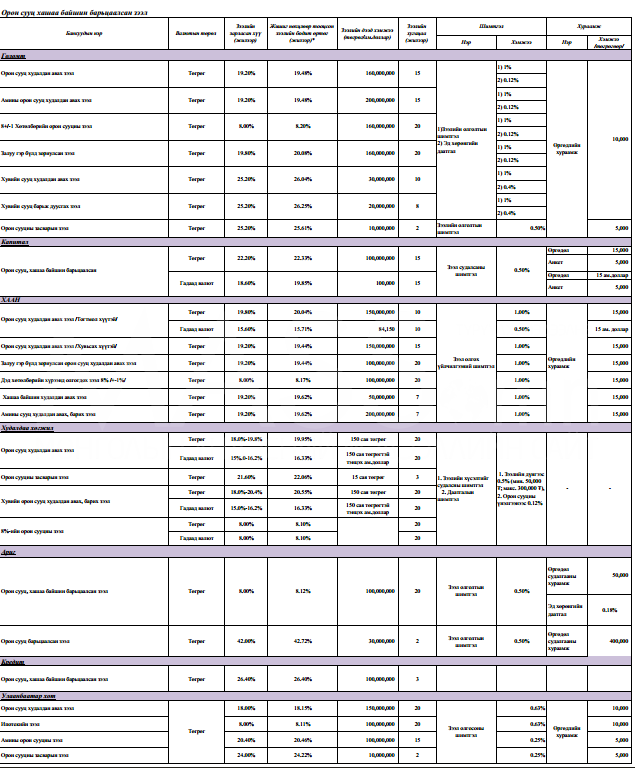

Арилжааны банкууд олон төрлийн зээлийн бүтээгдэхүүн санал болгодог. Эдгээрээс дараах зээлийн төрлүүдэд бодит өртгийг нь заавал тооцон, харилцагчид танилцуулах ёстой гэнэ.

-Орон сууц, хашаа байшин барьцаалсан зээл

-Хэрэглээний зориулалттай зээл

-Санхүүгийн түрээсийн зээл

-Хөдөө аж ахуйн салбарын зээл

-Сургалтын зориулалттай зээл

-100 сая хүртэлх төгрөгийн үнийн дүнтэй бичил бизнесийн зээл

Монголбанкны есдүгээр сарын зээлийн хүү, шимтгэл, хураамжийн мэдээлэл

Гэхдээ харилцагч хүсвэл банк бусад төрлийн зээлд ч бодит өртөг тооцож, хэрэглэгчид танилцуулах үүрэгтэй гэж журамласан байдаг.

Өндөр хөгжилтэй орнуудад ч Төв банк нь арилжааны банкууддаа хүү, шимтгэл, хураамжийн мэдээллээ ил тод болгох шаардлага тавьдаг байх юм. Харин зарим банк танилцуулга гэх хуудсандаа зээлийн нэрлэсэн хүүгээ (жишээ нь 8 хувь) голд нь томоор тавиад, зээлийн бодит өртгийг (жишээ нь 8,35 хувь) цаасны буланд, жижигхэн тавих зэргээр заль хэрэглэсээр байна. Иймд санхүүгийн боловсрол нимгэн иргэд зээлийн бодит өртгийг анзааралгүй, хүү багатай ч өндөр зардалтай зээл авсаар байна.

Шүүхээс арилжааны банкууд иргэдээс хууль бусаар мөнгө авсан нь тогтоогдох юм бол ШӨХТГ-аас мөнгөн торгууль тавихаас гадна иргэн та иргэний нэхэмжлэх гарган хохирлоо барагдуулах ёстой болох нь.

Монголбанкны есдүгээр сарын зээлийн хүү, шимтгэл, хураамжийн мэдээлэл